[내부통제란]

기업의 조직목적 달성에 대한 합리적 확신을 제공하기 위하여 회사의 이사회, 경영진 및 여타 구성원에 의해 지속적으로 실행되는 일련의 과정으로 일반적으로, 운영목적, 재무보고목적, 법규준수 목적의 세가지 동제로 구분됨.

> 기업운영의 효율성 및 효과성 확보 ( 운영목적 )

ㄴ 회사가 업무를 수행함에 있어 자원을 효과적이고 효율적으로 사용하고 있는지.

> 재무정보의 신뢰성 확보 ( 재무보고목적 )

ㄴ 회사가 정확하고 신뢰할 수 있는 재무정보의 작성 및 보고체계를 유지하고 있는지.

> 관련 법규 및 정책의 준수 ( 법규준수목적 )

ㄴ 회사의 모든 활동은 관련 법규, 감독규정, 내부정책 및 절차를 준수하고 있는지.

[내부통제의 구성요소]

1. 통제환경

ㄴ 내부통제제도 전체의 기초를 이루는 개념.

조직체계/구조, 내부통제를 유인하는 상벌체계, 인력운용 정책, 교육정책, 경영자의 철학, 윤리, 리더십 등을 포함.

2. 위험평가

ㄴ 회사의 목적달성과 영업성과에 영향을 미칠 수 있는 내외부의 위험을 식별하고 평가/분석하는 활동.

전사적 수준 및 업무 프로세스 수준의 위험 식별, 위험의 분석/대응방안 수립, 위험의 지속적 관리 등을 포함.

3. 통제활동

ㄴ 조직 구성원이 이사회와 경영진이 제시한 경영방침이나 지침에 따라 업무를 수행할 수 있도록 마련된 정책 및 절차와, 이러한 정책 및 절차가 준수되도록 하기위한 제반 활동.

업무의 분장, 문서화, 승인/결제체계, 감독체계, 자산의 보호체계 등을 포함.

4. 정보 및 의사소통

ㄴ 조직 구성원이 책임을 적절하게 수행할 수 있도록 시의적절한 정보를 확인/수집할 수 있도록 지원하는 절차와 체계.

정보의 생성/집계/보고체계, 의사소통의 체계 및 방법 등을 포함.

5. 모니터링

ㄴ 내부통제의 효과성을 지속적으로 평가하는 과정을 의미하며, 일반적으로 상시적인 모니터링과 독립적인 평가 또는 두가지의 결합에 의해서 수행됨.

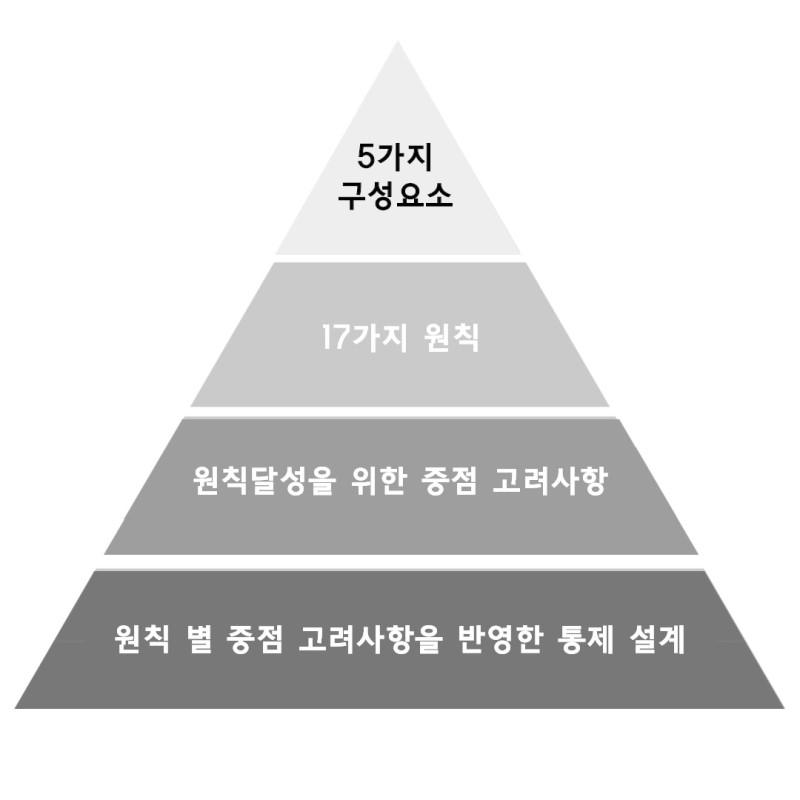

> 5가지 구성요소

ㄴ 5가지 내부통제 구성요소는 존재하고 기능하여야 하며, 통합된 방식으로 함께 운영되어야 함.

각 내부통제 구성요소들의 미비점을 종합적으로 고려하였을 때 하나 이상의 중요한 취약점이 존재하지 않아야 함.

> 17가지 원칙

ㄴ 5가지의 내부통제 구성요소별로 관련된 원칙이 존재하고 기능하여야 함.

내부통제 구성요소 및 관련 원칙이 설계 및 구축되어있고, 지속적으로 수행될수 있도록 존재하여야 함.

> 원칙달성을 위한 중점 고려사항

ㄴ 내부회계관리제도의 구성요소별 원칙 달성을 위한 중요한 항목으로 중점 고려사항을 제시함.

중점 고려사항은 경영진이 내부회계관리제도의 설계 및 운영 그리고 관련된 원칙이 실질적으로 존재하고 기능함을 평가하는데 중점적으로 고려하여야할 사항.

[효과]

1. 경영진이 업무성과 측정, 의사결정 수행, 업무 프로세스 평가, 위험관리에 기여.

-> 회사의 목표를 효율적으로 달성하고 위험을 회피 또는 관리할 수 있도록 함.

2. 직원의 위법 및 부당행위 또는 내부정책 및 절차의 고의적인 위반행위 뿐만아니라 개인 부주의/태만/판단성의 착오 또는 불분명한 지시에 의해 야기된 문제점들을 신속하게 포착함으로써 회사가 시의적절한 대응조치를 취할 수 있게 함.

[한계]

1. 제도를 운영하는 과정에서 발생하는 집행 위험 발생.

-> 사람에의해 운영되므로 모든 위험을 완벽하게 통제할 수는 없음.

참고: https://m.blog.naver.com/PostView.naver?isHttpsRedirect=true&blogId=100scheme&logNo=221652977182

'공부 > IT 감사 및 내부회계 IT' 카테고리의 다른 글

| [공부] 내부회계관리제도 용어 정리 (0) | 2021.07.14 |

|---|---|

| [공부] 전사수준통제(Entity-Level Control) (0) | 2021.07.14 |

| [공부] 내부회계관리제도 개요/구축 (0) | 2021.07.14 |

| [보안] 허용된 호스트만 접근 허용, 접근제어솔루션 우회불가 확인 방법 (DBSafer, Hiware 등의 IT Supporting Tools 설정 확인) (0) | 2021.06.16 |

| [OS] LDAP과 Active Directory란? (0) | 2021.06.15 |

댓글